令和3年10月の消費税増税に伴い軽減税率が導入されたことで、現在は商品の仕入れや販売に関して、2種類の税率が並行して運用されている状態です。

従来の「請求書等保存方式」に加え、新たに導入される「適格請求書等保存方式」は、取引における消費税額を正確に把握し、正確な税率を確認することで不正やミスを防ぐことを目的としています。

■インボイス(適格請求書)とは?

売手が買手に対して、正確な適用税率や消費税額等を伝えるため、従来の「区分記載請求書」に「登録番号・適用税率・消費税額等」の記載が追加されたものを指します。

■インボイス制度とは?

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、上記のインボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。このインボイス制度は、令和5年10月1日(日)からスタートします。

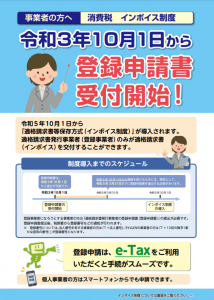

■インボイス制度の概要(国税庁リーフレット)

制度の適用を受けるためには、適格請求書発行事業者にならなければなりません。この適格請求書発行事業者になるための登録申請は、本年10月1日(金)から受付開始となります。インボイス制度の義務化が始まる令和5年10月1日(日)から登録を受けるためには、原則としてその6ヵ月前までに登録申請書を提出する必要があります。(税務署相談)

■インボイス制度について(国税庁WEB)